Criterio de Kelly: La Fórmula para Calcular Tu Apuesta Óptima

El criterio de Kelly es la única fórmula matemáticamente rigurosa para determinar cuánto apostar. Desarrollada por John Kelly en los laboratorios Bell en 1956, originalmente para optimizar la transmisión de señales telefónicas, la fórmula encontró su aplicación natural en el gambling y las inversiones. A diferencia de los sistemas de progresión que responden ciegamente a resultados pasados, Kelly responde a la información que realmente importa: tu ventaja sobre la casa y el riesgo de cada apuesta específica. Es el sistema que usan los apostadores profesionales y los gestores de fondos cuantitativos, y hay buenas razones para ello.

La premisa de Kelly es simple: si tienes una ventaja positiva, debes apostar. Si esa ventaja es grande, debes apostar más. Si es pequeña, menos. El tamaño exacto de la apuesta viene determinado por una fórmula que maximiza el crecimiento logarítmico del bankroll a largo plazo. Este enfoque evita tanto la timidez excesiva de apostar muy poco cuando hay buenas oportunidades como la agresividad suicida de apostar demasiado y arriesgarse a la ruina.

Tu inversión real crecerá con apuestas funciona. Conoce en detalle al equipo editorial online.

La fórmula de Kelly explicada

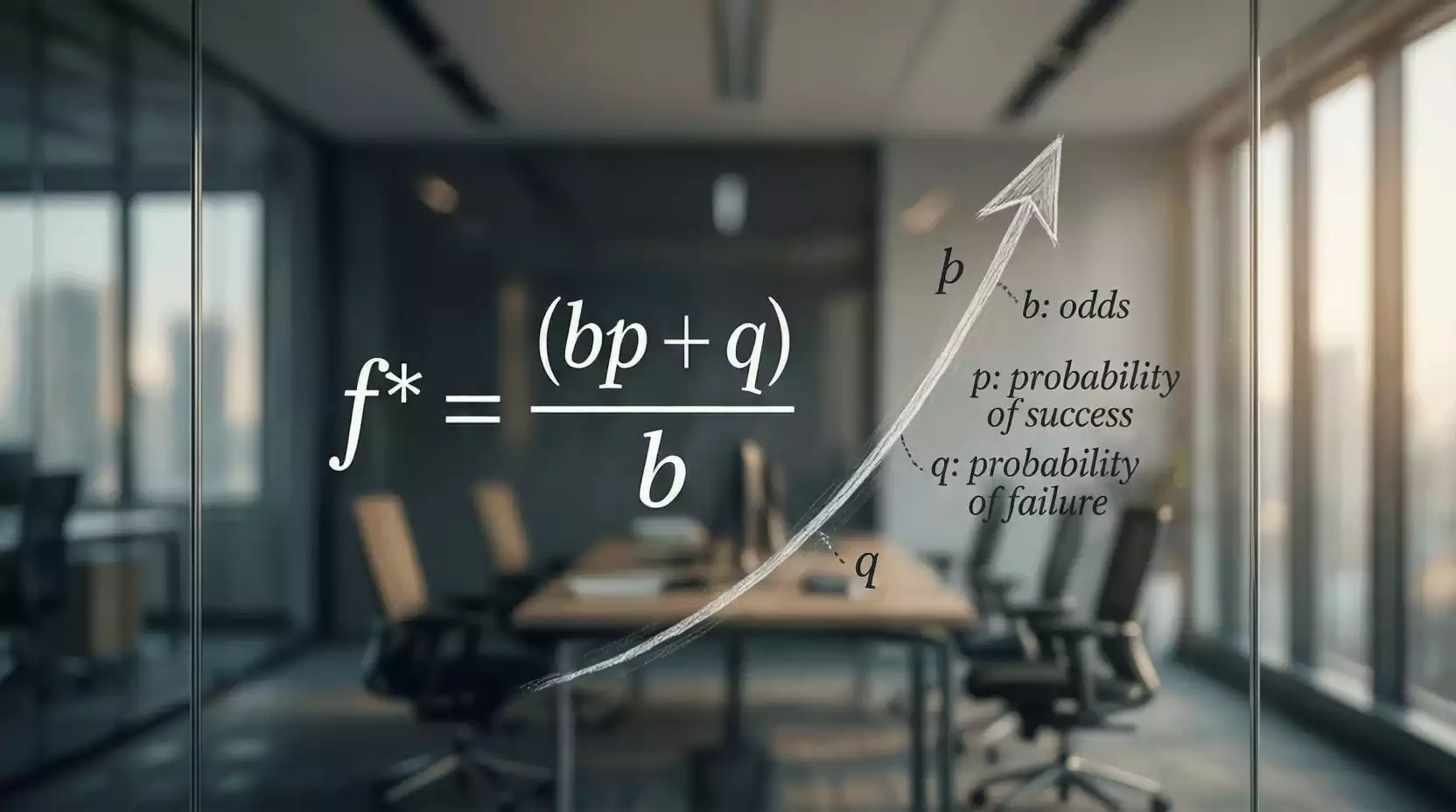

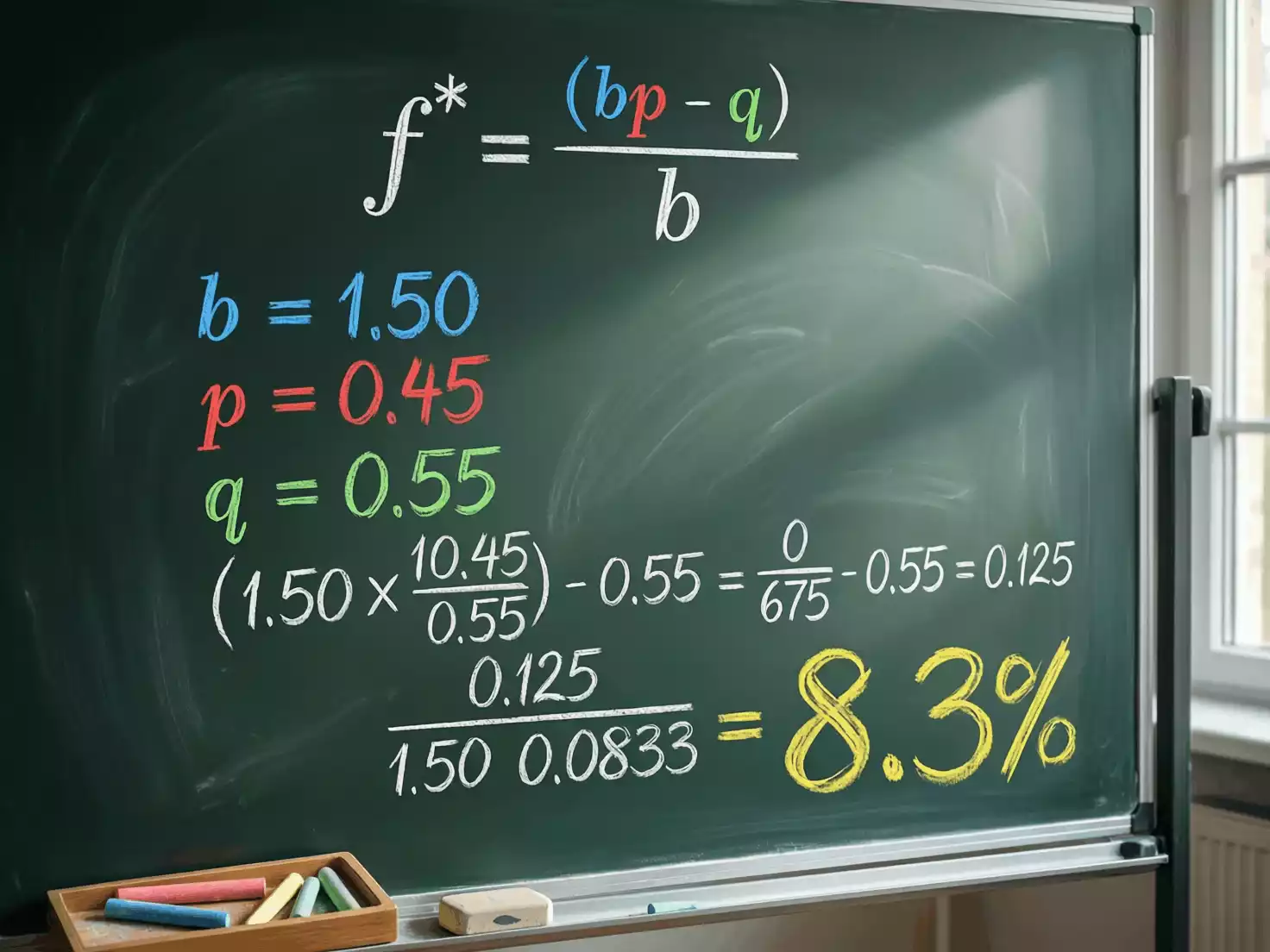

La fórmula clásica de Kelly es: f* = (bp – q) / b, donde f* es la fracción del bankroll a apostar, b es la cuota decimal menos 1, p es tu probabilidad estimada de ganar, y q es la probabilidad de perder (1 – p). El resultado te dice qué porcentaje de tu bankroll apostar en esa selección específica.

Veamos un ejemplo concreto. Encuentras una apuesta a cuota 2.50 donde estimas que la probabilidad real de ganar es del 45%. Aquí b = 1.50, p = 0.45, q = 0.55. Aplicando la fórmula: f* = (1.50 x 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.125 / 1.50 = 0.083 o 8.3%. Si tu bankroll es de 1000 euros, Kelly sugiere apostar 83 euros.

Ahora considera una apuesta a cuota 1.80 donde estimas 60% de probabilidad. Aquí b = 0.80, p = 0.60, q = 0.40. La fórmula da: f* = (0.80 x 0.60 – 0.40) / 0.80 = (0.48 – 0.40) / 0.80 = 0.08 / 0.80 = 0.10 o 10%. Curiosamente, aunque la cuota es menor, el stake es mayor porque la ventaja en términos porcentuales es mayor. Kelly captura esta distinción que los sistemas de progresión ignoran completamente.

Por qué Kelly maximiza el crecimiento del bankroll

La derivación matemática de Kelly demuestra que esta fórmula maximiza la tasa de crecimiento logarítmico del bankroll. En términos prácticos, esto significa que si aplicas Kelly consistentemente a apuestas con valor positivo, tu bankroll crecerá más rápido que con cualquier otra estrategia de stake. No es una opinión; es un teorema matemático probado.

La intuición detrás del resultado es elegante. Apostar demasiado poco desaprovecha las oportunidades de valor. Apostar demasiado arriesga la ruina y reduce el bankroll disponible para futuras apuestas. Kelly encuentra el punto óptimo donde el crecimiento esperado es máximo considerando tanto el beneficio potencial como el riesgo de pérdida. Es el equilibrio perfecto entre agresividad y prudencia.

Otra propiedad crucial de Kelly es que matemáticamente garantiza evitar la ruina si se aplica correctamente. Dado que siempre apuestas un porcentaje del bankroll actual, nunca puedes perder más del 100% de lo que tienes. Las rachas perdedoras reducen el tamaño absoluto de las apuestas automáticamente, protegiendo el bankroll de forma orgánica sin necesidad de reglas adicionales.

El problema de la estimación de probabilidades

La fórmula de Kelly requiere conocer la probabilidad real del evento. En un casino, esto es posible: la probabilidad de rojo en ruleta es exactamente 18/37. En apuestas deportivas, no conocemos la probabilidad real; solo podemos estimarla. Y aquí está el problema: si tu estimación es incorrecta, la apuesta de Kelly también será incorrecta.

Si sobrestimas la probabilidad, apostarás demasiado a eventos que ocurren menos de lo que esperas. Si subestimas, apostarás muy poco a oportunidades que eran mejores de lo que creías. Ambos errores reducen tu retorno respecto al óptimo teórico. Y dado que los humanos somos sistemáticamente malos calibrando probabilidades, la aplicación literal de Kelly puede ser peligrosa.

El error de estimación tiene consecuencias asimétricas. Sobrestimar ligeramente te lleva a apostar más de lo debido, exponiendo más bankroll al riesgo. Subestimar te lleva a apostar menos, perdiendo oportunidad pero sin riesgo adicional. Esta asimetría sugiere que ser conservador en las estimaciones es prudente: si no estás seguro, asume probabilidades más bajas de las que crees.

Kelly fraccional: la solución práctica

La respuesta estándar al problema de estimación es usar Kelly fraccional: apostar una fracción de lo que Kelly sugiere. Kelly medio significa apostar el 50% del stake calculado; Kelly cuarto, el 25%. Esta reducción actúa como margen de seguridad contra errores de estimación y reduce la varianza a costa de algo de crecimiento esperado.

Matemáticamente, Kelly medio reduce la tasa de crecimiento esperado al 75% del máximo pero reduce la varianza a la mitad. Kelly cuarto reduce el crecimiento al 50% pero reduce la varianza al 25%. Para la mayoría de los apostadores, el trade-off de Kelly cuarto o medio es preferible: el crecimiento sigue siendo positivo, pero las oscilaciones del bankroll son mucho más tolerables.

La elección del divisor depende de tu confianza en tus estimaciones y tu tolerancia al riesgo. Si eres un experto en una liga específica con años de datos que respaldan tu calibración, Kelly completo o Kelly medio puede ser apropiado. Si estás empezando o trabajas en mercados nuevos, Kelly cuarto o incluso décimo te protege mientras desarrollas tu habilidad.

Implementación práctica de Kelly

Para usar Kelly necesitas tres cosas: un bankroll definido, una estimación de probabilidad para cada apuesta, y las cuotas disponibles. El bankroll debe ser dinero dedicado exclusivamente a apuestas, separado de tus finanzas personales. No puedes aplicar Kelly correctamente si tu bankroll fluctúa por razones externas a las apuestas.

La estimación de probabilidad es donde la mayoría de los apostadores fallan. No basta con sentir que un equipo va a ganar; necesitas cuantificar esa sensación en un porcentaje. Si el Madrid juega contra el Getafe, ¿cuál es tu probabilidad exacta de victoria local? ¿68%? ¿72%? ¿75%? La diferencia entre estas cifras cambia significativamente el stake de Kelly. Si no puedes dar un número, no puedes usar Kelly.

Un enfoque para desarrollar esta habilidad es empezar estimando en rangos. En lugar de decir 72%, decir entre 65% y 78%. Luego tomar el punto medio conservador, quizás 68%, para el cálculo de Kelly. Después de cada apuesta, registra tu estimación y el resultado. Después de cientos de apuestas, podrás evaluar si tus estimaciones del 70% realmente se cumplen el 70% de las veces.

Kelly para apuestas simultáneas

El Kelly clásico asume que apuestas a un evento a la vez. En la práctica, a menudo tienes múltiples apuestas activas simultáneamente. Esto complica el cálculo porque los bankrolls para cada apuesta están relacionados: si pierdes la primera, tienes menos para la segunda.

Una solución aproximada es calcular Kelly independientemente para cada apuesta pero asumiendo que todas usarán el bankroll inicial. Esto tiende a sobreapostar ligeramente, pero es razonable si el número de apuestas simultáneas es pequeño. Otra solución es reducir el Kelly calculado proporcionalmente al número de apuestas activas: si tienes cuatro apuestas simultáneas, usa Kelly cuarto para cada una.

Para apostadores más avanzados, existe el Kelly multivariante que calcula óptimamente los stakes considerando las correlaciones entre eventos. Un partido de fútbol y un partido de tenis son independientes, pero dos mercados del mismo partido están correlacionados. El cálculo es matemáticamente complejo y rara vez necesario para apostadores recreacionales, pero la bibliografía especializada lo cubre en detalle.

Limitaciones y críticas de Kelly

La crítica más común a Kelly es que produce stakes demasiado agresivos. Un apostador con 70% de probabilidad estimada y cuota 2.00 debería apostar el 40% de su bankroll según Kelly puro. Eso significa que dos pérdidas consecutivas eliminan la mayor parte del bankroll. Incluso con ventaja real, la varianza de resultados puede ser psicológicamente insoportable.

Otra limitación es que Kelly asume que puedes apostar exactamente la cantidad calculada. En la práctica, las casas tienen límites de apuesta, tu bankroll puede no ser divisible en las fracciones exactas, y redondear stakes afecta los cálculos. Estas fricciones prácticas reducen la optimalidad teórica de Kelly, aunque raramente de forma significativa.

Kelly también asume que tus estimaciones son independientes entre sí. Si un error sistemático en tu modelo afecta a todas tus estimaciones de la misma forma, los errores no se cancelan y Kelly te llevará consistentemente en la dirección equivocada. La diversificación entre deportes, ligas y tipos de mercados mitiga este riesgo.

Kelly vs otros sistemas de gestión

Comparado con el stake fijo porcentual, Kelly tiene la ventaja de responder al valor de cada apuesta específica. El stake fijo porcentual trata todas las apuestas igual, apostando el mismo 2% independientemente de si el valor es marginal o enorme. Kelly discrimina, apostando más donde hay más valor. A largo plazo, esta discriminación produce mayor crecimiento.

Comparado con sistemas de progresión como Martingala o Fibonacci, Kelly es superior en todos los aspectos relevantes. Los sistemas de progresión responden a pérdidas pasadas, que no contienen información sobre el valor futuro. Kelly responde al valor presente, que es la única información relevante. Además, Kelly tiene una base matemática rigurosa mientras que las progresiones son arbitrarias.

La única ventaja de los sistemas de progresión sobre Kelly es la simplicidad: no requieren estimar probabilidades. Pero esta simplicidad es una trampa, porque ignora la información más importante y produce resultados subóptimos o catastróficos. La complejidad adicional de Kelly vale absolutamente la pena si tu objetivo es maximizar el crecimiento del bankroll.

Cómo empezar a usar Kelly

El primer paso es aceptar que estimar probabilidades es difícil y que empezarás haciéndolo mal. Esto no es razón para no empezar, sino razón para empezar con Kelly fraccional bajo, quizás Kelly décimo, mientras calibras tu habilidad.

Segundo, lleva registros meticulosos. Cada apuesta debe incluir tu probabilidad estimada, la cuota, el stake de Kelly calculado, el resultado, y el retorno. Después de suficientes apuestas, podrás analizar si tus estimaciones del 60% realmente se cumplen el 60% de las veces o si sobrestimas o subestimas sistemáticamente.

Tercero, sé paciente. Kelly no garantiza ganancias rápidas; garantiza crecimiento óptimo a largo plazo. En el corto plazo, la varianza dominará tus resultados. Necesitas cientos de apuestas antes de que la señal de tu habilidad real emerja del ruido de la varianza. Durante ese periodo, confía en el proceso y resiste la tentación de abandonar el sistema.

El criterio de Kelly es la herramienta más poderosa disponible para gestión de bankroll. Usarlo correctamente requiere esfuerzo, disciplina y honestidad sobre tus propias estimaciones. Pero para quien está dispuesto a hacer ese trabajo, Kelly ofrece algo que ningún otro sistema puede: la garantía matemática de que estás maximizando tu potencial de crecimiento.